提出書類の作成提出2

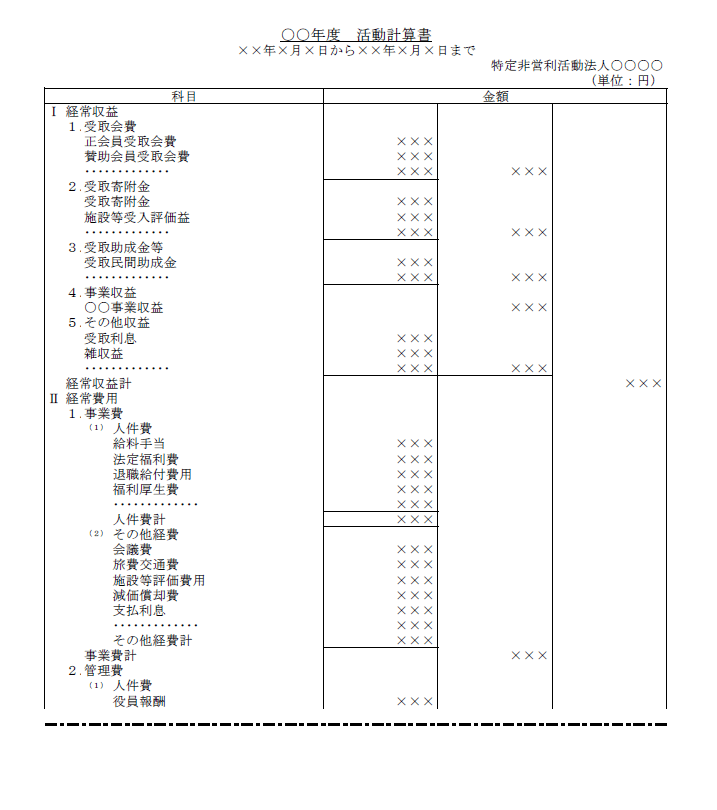

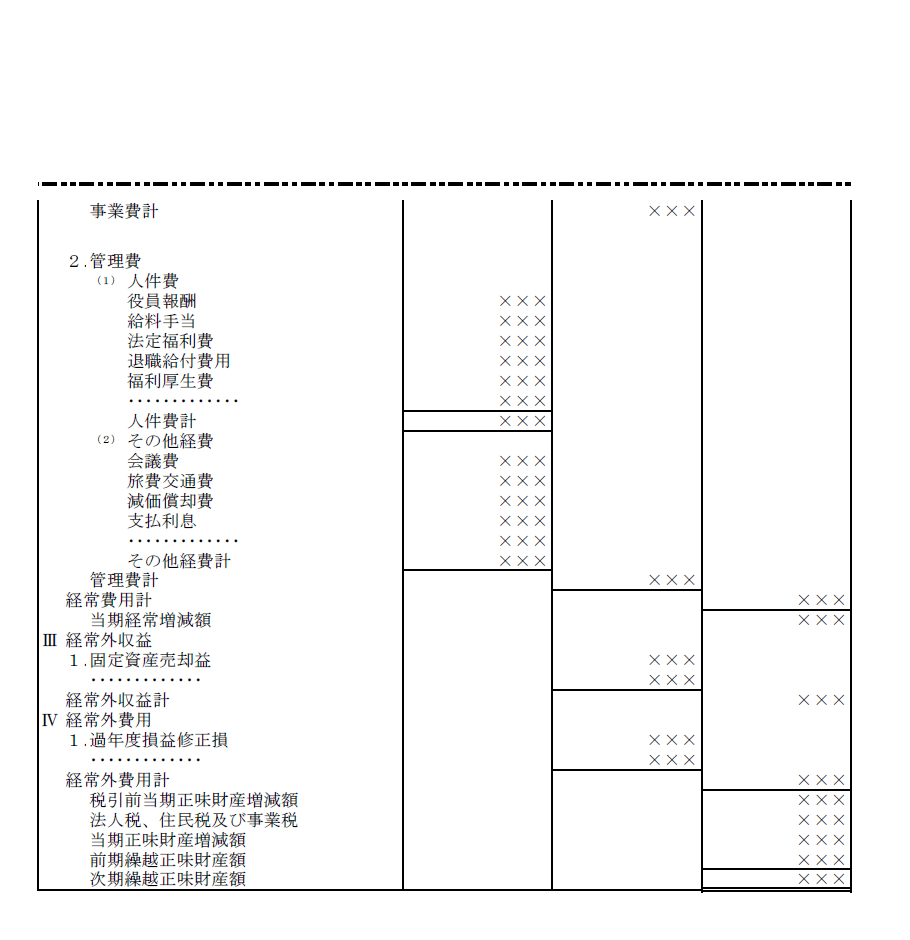

活動計算書

活動計算書のサンプルです

{kind=link}

活動計算書には、当該事業年度に発生した収益、費用及び損失を計上します。NPO法人の活動の状況や財政規模、資金源などを表します。

このサンプルは、その他の事業がない場合の記載様式です。定款で「その他の事業」の実施を謳いながら、当該年度に「その他の事業」を実施しなかった場合は、欄外の脚注に「今年度はその他の事業を実施していません」と明記します。

活動計算書の科目の構造は下記のとおりです。

- 経常収益

- 受取会費

- 受取寄附金

- 受取補助金

- 事業収益

- その他収益

- 経常費用

- 事業費

- (1)人件費

- (2)その他経費

- 管理費

- (1)人件費

- (2)その他経費

- 事業費

- 経常外収益

- 経常外費用

- 税引前当期正味財産増減額

- 法人税、住民税及び事業税

- 当期正味財産増減額

- 前期繰越正味財産額

- 次期繰越正味財産額

勘定科目は内閣府の手引きに例示がありますので参照してみてください。

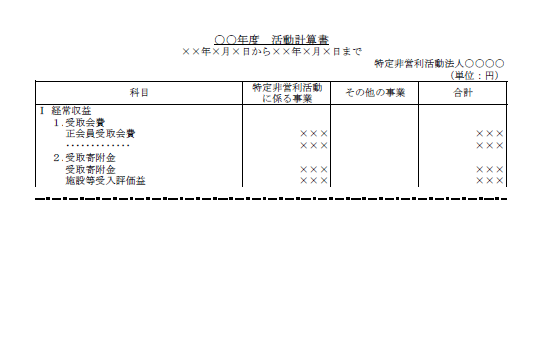

その他の事業とは

NPO法は特定非営利活動として、「保険、医療または福祉の増進を図る活動」「社会教育の推進を図る活動」「まちづくりの推進を図る活動」など20項目の分野を規定しています。そして、本来の事業に支障がない限り特定非営利活動に係る事業以外の事業を行うことができるとしています。この特定非営利活動に係る事業以外の事業を「その他の事業」としています。

「その他の事業」に関する会計についても規定があります。「特定非営利活動に係る事業」と区分し、特別の会計として経理し、活動計算書に表示することが求められています。

その他の事業を行う場合のサンプルです。

このサンプルは、その他の事業のない法人の記載様式です。実施している法人の場合は合計額の列の前に、「その他の事業」の列を設けます。そのうえで、当該年度にその他の事業を実施しなかった場合は「その他の事業」の欄の数字をすべてゼロとするか、上記の様式例を使って欄外の脚注に「今年度はその他の事業を実施していません」と明記します。

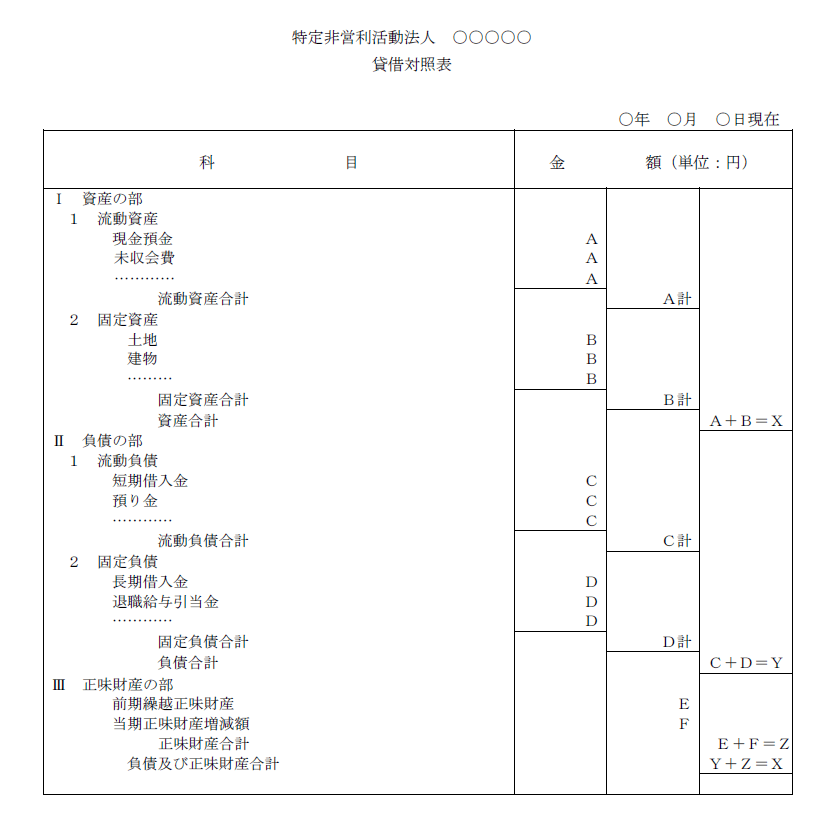

貸借対照表

貸借対照表のサンプルになります。

貸借対照表は事業年度末現在の資産、負債、正味財産を表示します。法人の財政状態を明示することになるわけです。サンプルにあるアルファベットの計算式は、「負債合計」のYと「正味財産合計」のZを足した「負債及び正味財産合計(Y+Z)」は資産合計のXと一致する、ということを表しています。